Banco Mundial espera un crecimiento global silencioso a junio 2013 - TicoVisión

Banco Mundial espera un crecimiento global silencioso a junio 2013 - TicoVisión

- Informe "Perspectivas económicas mundiales - junio 2013" del Banco Mundial.

- El crecimiento esperado será liderado por el mundo en desarrollo.

13 de junio de 2013 | TicoVisión | Redacción - | Economía Global | San José, Costa Rica | Tribuna para el Libre Pensamiento

Banco Mundial espera un

crecimiento global silencioso a junio 2013

WASHINGTON, 13 de junio de 2013.- Los riesgos de las economías avanzadas se han relajado y el crecimiento sigue afirmándose, a pesar de la actual contracción en la zona del euro. Sin embargo, la recuperación en las naciones en desarrollo será modesta debido a las limitaciones en la capacidad de varios países de ingreso mediano, señala el Banco Mundial en la versión recién publicada del informe Perspectivas económicas mundiales (GEP, por sus siglas en inglés).

Se espera que el PIB global se expanda alrededor de 2,2% este año y se fortalezca a 3,0% y 3,3% en 2014 y 2015.

Según las proyecciones, el PIB de los países en desarrollo bordeará los 5,1% en 2013, para fortalecerse a 5,6% y 5,7% en 2014 y 2015, respectivamente. El crecimiento en Brasil, India, Rusia, Sudáfrica y Turquía se ha visto frenado por cuellos de botella por el lado de la oferta. Aunque los riesgos externos han disminuido, es poco probable que el crecimiento de estos países llegue a los niveles previos a la crisis a menos que se

Se espera que el PIB global se expanda alrededor de 2,2% este año y se fortalezca a 3,0% y 3,3% en 2014 y 2015.

Según las proyecciones, el PIB de los países en desarrollo bordeará los 5,1% en 2013, para fortalecerse a 5,6% y 5,7% en 2014 y 2015, respectivamente. El crecimiento en Brasil, India, Rusia, Sudáfrica y Turquía se ha visto frenado por cuellos de botella por el lado de la oferta. Aunque los riesgos externos han disminuido, es poco probable que el crecimiento de estos países llegue a los niveles previos a la crisis a menos que se

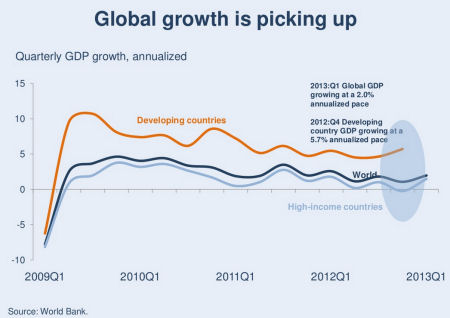

2.- Azul oscuro: Crecimiendo global.

3.- Celeste: Países con mayores ingresos.

apliquen reformas por el lado de la oferta. El crecimiento de China también ha reducido su ritmo a medida que las autoridades buscan formas de reequilibrar la economía. Al observar las tendencias regionales más amplias para este año, se espera que la región de Asia oriental y el Pacífico crezca en 7,3%, Europa y Asia central en 2,8%, América Latina y el Caribe en 3,3%, Oriente Medio y Norte de África en 2,5%, Asia meridional en 5,2% y África al sur del Sahara en 4,9%.

En el caso de los países de ingreso alto, la consolidación fiscal, las altas tasas de desempleo y una confianza todavía débil de las empresas y los consumidores continúan moderando el crecimiento este año, que será de un modesto 1,2% y se afirmará en 2,0% en 2014 y en 2,3% en 2015. Se calcula que la zona del euro se contraerá en 0,6% en 2013, en comparación con la proyección anterior de 0,1%, mientras se prevé una lenta mejoría para alcanzar un modesto 0,9% en 2014 y 1,5% en 2015.

Aunque hay señales de esperanza en el sector financiero, la ralentización de la economía real está resultando inusualmente larga, afirma Kaushik Basu, vicepresidente y primer economista del Banco Mundial. Esto se ve reflejado en la tasa de desempleo obstinadamente alta en las naciones industrializadas y en la actual alza en la zona del euro, y en el lento crecimiento de las economías emergentes, con la caída del crecimiento anual de India por debajo del 6% por primera vez en 10 años. Además, se han intensificado las especulaciones respecto de que Estados Unidos podría retirar el ajuste cuantitativo, cuyas consecuencias generan preocupación. Al profundizar en estos temas, la última versión de Perspectivas económicas mundiales del Banco Mundial alerta sobre las esperanzas y los riesgos que enfrenta la economía global al tiempo que entrega valiosas instrucciones en materia de políticas públicas.

Después de una contracción que duró varios meses, el comercio mundial se está expandiendo otra vez, aunque se espera que lo haga solo 4,0% en 2013, muy por debajo del nivel previo a la crisis, de 7,3%. No solo el volumen de negocios crecerá más lento que en el pasado, sino que el valor del comercio crecerá incluso con mayor lentitud a medida que los precios de los productos básicos comiencen a relajarse en respuesta al rápido aumento de la oferta. El precio de los metales y minerales ya disminuyó en 30% y el de la energía, en 14%, desde sus puntos máximos a principios de 2011.

La aparición de nuevas minas y fuentes de energía presiona a la baja la mayoría de los precios de los productos básicos industriales. Si estos precios bajaran aun más rápido de lo esperado, los países en desarrollo exportadores de productos básicos podrían experimentar un grave retroceso fiscal y ver debilitado su crecimiento, señaló Hans Timmer, director del Grupo de Perspectivas de Desarrollo.

A pesar de la debilidad en las economías de ingreso alto, parte de la resiliencia del comercio mundial se debe a la rápida expansión de la actividad comercial SurSur. Más del 50% de las exportaciones de los países en desarrollo se destinan ahora a otros países en desarrollo. Incluso sin considerar a China, el comercio SurSur ha crecido en un promedio de 17,5% al año en la última década, con una expansión del comercio de productos manufacturados tan rápida como el de los productos básicos.

Los flujos brutos de capital hacia países en desarrollo, relativamente débiles durante la mayor parte del período posterior a la crisis, alcanzaron niveles récord. La emisión de bonos internacionales por parte de las naciones en desarrollo también está a niveles récord, mientras el financiamiento bancario y la emisión accionaria para países en desarrollo subieron hasta 70% en comparación con los primeros cinco meses de 2012. El repunte en el financiamiento bancario sugiere que, para los países en desarrollo, ya han pasado los efectos más agudos del despalancamiento del sector bancario de ingreso alto. A pesar de la recuperación, como porcentaje del PIB de los países en desarrollo, los flujos de capital siguen muy por debajo de los niveles anteriores a la crisis.

Las perspectivas para los países en desarrollo son variadas. En diversas de estas naciones, en especial en Asia oriental y el Pacífico, la demanda parece expandirse más rápido que la oferta, lo que genera desequilibrios constantes, como inflación, burbujas en el precio de los activos, aumento en el nivel de deuda y deterioro de los balances de cuenta corriente. La mayoría de las naciones en África al sur del Sahara funciona prácticamente a plena capacidad, arriesgando una acumulación de presiones inflacionarias. En Europa en desarrollo, aunque la actividad ha repuntado, el crecimiento no ha sido lo suficientemente rápido como para reducir el desempleo y el déficit del producto posteriores a la crisis. Finalmente, en la región de Oriente Medio y Norte de África, el crecimiento del PIB se ha visto afectado por tensiones políticas y sociales. El desempleo y la productividad lenta siguen siendo los desafíos centrales en cuanto a políticas públicas.

Debido a limitaciones en la capacidad, para alcanzar mayor crecimiento sobre una base sostenida, la mayoría de los países en desarrollo deberán priorizar una vez más la aplicación de reformas estructurales como reducir el costo de hacer negocios, abrirse a los flujos de comercio internacional y a la inversión extranjera e invertir en infraestructura y capital humano. Son estas las políticas las que han respaldado el sólido crecimiento en los países en desarrollo en las dos últimas décadas y vale la pena ceñirse a eso, comentó Andrew Burns, gerente de macroeconomía global y autor principal del informe.

En el caso de los países de ingreso alto, la consolidación fiscal, las altas tasas de desempleo y una confianza todavía débil de las empresas y los consumidores continúan moderando el crecimiento este año, que será de un modesto 1,2% y se afirmará en 2,0% en 2014 y en 2,3% en 2015. Se calcula que la zona del euro se contraerá en 0,6% en 2013, en comparación con la proyección anterior de 0,1%, mientras se prevé una lenta mejoría para alcanzar un modesto 0,9% en 2014 y 1,5% en 2015.

Aunque hay señales de esperanza en el sector financiero, la ralentización de la economía real está resultando inusualmente larga, afirma Kaushik Basu, vicepresidente y primer economista del Banco Mundial. Esto se ve reflejado en la tasa de desempleo obstinadamente alta en las naciones industrializadas y en la actual alza en la zona del euro, y en el lento crecimiento de las economías emergentes, con la caída del crecimiento anual de India por debajo del 6% por primera vez en 10 años. Además, se han intensificado las especulaciones respecto de que Estados Unidos podría retirar el ajuste cuantitativo, cuyas consecuencias generan preocupación. Al profundizar en estos temas, la última versión de Perspectivas económicas mundiales del Banco Mundial alerta sobre las esperanzas y los riesgos que enfrenta la economía global al tiempo que entrega valiosas instrucciones en materia de políticas públicas.

Después de una contracción que duró varios meses, el comercio mundial se está expandiendo otra vez, aunque se espera que lo haga solo 4,0% en 2013, muy por debajo del nivel previo a la crisis, de 7,3%. No solo el volumen de negocios crecerá más lento que en el pasado, sino que el valor del comercio crecerá incluso con mayor lentitud a medida que los precios de los productos básicos comiencen a relajarse en respuesta al rápido aumento de la oferta. El precio de los metales y minerales ya disminuyó en 30% y el de la energía, en 14%, desde sus puntos máximos a principios de 2011.

La aparición de nuevas minas y fuentes de energía presiona a la baja la mayoría de los precios de los productos básicos industriales. Si estos precios bajaran aun más rápido de lo esperado, los países en desarrollo exportadores de productos básicos podrían experimentar un grave retroceso fiscal y ver debilitado su crecimiento, señaló Hans Timmer, director del Grupo de Perspectivas de Desarrollo.

A pesar de la debilidad en las economías de ingreso alto, parte de la resiliencia del comercio mundial se debe a la rápida expansión de la actividad comercial SurSur. Más del 50% de las exportaciones de los países en desarrollo se destinan ahora a otros países en desarrollo. Incluso sin considerar a China, el comercio SurSur ha crecido en un promedio de 17,5% al año en la última década, con una expansión del comercio de productos manufacturados tan rápida como el de los productos básicos.

Los flujos brutos de capital hacia países en desarrollo, relativamente débiles durante la mayor parte del período posterior a la crisis, alcanzaron niveles récord. La emisión de bonos internacionales por parte de las naciones en desarrollo también está a niveles récord, mientras el financiamiento bancario y la emisión accionaria para países en desarrollo subieron hasta 70% en comparación con los primeros cinco meses de 2012. El repunte en el financiamiento bancario sugiere que, para los países en desarrollo, ya han pasado los efectos más agudos del despalancamiento del sector bancario de ingreso alto. A pesar de la recuperación, como porcentaje del PIB de los países en desarrollo, los flujos de capital siguen muy por debajo de los niveles anteriores a la crisis.

Las perspectivas para los países en desarrollo son variadas. En diversas de estas naciones, en especial en Asia oriental y el Pacífico, la demanda parece expandirse más rápido que la oferta, lo que genera desequilibrios constantes, como inflación, burbujas en el precio de los activos, aumento en el nivel de deuda y deterioro de los balances de cuenta corriente. La mayoría de las naciones en África al sur del Sahara funciona prácticamente a plena capacidad, arriesgando una acumulación de presiones inflacionarias. En Europa en desarrollo, aunque la actividad ha repuntado, el crecimiento no ha sido lo suficientemente rápido como para reducir el desempleo y el déficit del producto posteriores a la crisis. Finalmente, en la región de Oriente Medio y Norte de África, el crecimiento del PIB se ha visto afectado por tensiones políticas y sociales. El desempleo y la productividad lenta siguen siendo los desafíos centrales en cuanto a políticas públicas.

Debido a limitaciones en la capacidad, para alcanzar mayor crecimiento sobre una base sostenida, la mayoría de los países en desarrollo deberán priorizar una vez más la aplicación de reformas estructurales como reducir el costo de hacer negocios, abrirse a los flujos de comercio internacional y a la inversión extranjera e invertir en infraestructura y capital humano. Son estas las políticas las que han respaldado el sólido crecimiento en los países en desarrollo en las dos últimas décadas y vale la pena ceñirse a eso, comentó Andrew Burns, gerente de macroeconomía global y autor principal del informe.

Los Comentarios son responsabilidad de los que lo publican, por lo tanto no nos haremos responsables de su contenido.