Nuevo estudio (MEIC) de tarjetas de crédito y débito - TicoVisión

Nuevo estudio (MEIC) de tarjetas de crédito y débito - TicoVisión

- El monto adeudado en tarjetas de crédito aumentó de ¢585.635 millones en octubre 2010 a ¢602.032 millones para enero 2011.

- Un 66% de los tipos de tarjetas de crédito en colones cobran entre un 40% y un 49,9%.

01 de Junio de 2011 | TicoVisión | Redacción - | San José, Costa Rica | Tribuna para el Libre Pensamiento

San José.- El Ministerio de Economía, Industria y Comercio (MEIC), a través de su Dirección de Estudios Económicos, realizó el estudio trimestral de tarjetas, con datos al mes de enero del 2011.

En materia de tarjetas de crédito, se mantuvo el mismo número de 29 emisores que en el año 2010. Para este periodo de análisis ingresaron 14 tipos de tarjetas, en tanto 40 fueron retiradas del mercado, pasando de un total de 403 instrumentos de pago, a 377 tipos de plástico.

Tres emisores a saber; Credomatic, Citi y Banco Nacional concentran cerca de la mitad (49%) del total de tipos de plásticos en circulación en el país, y tan solo Credomatic concentra el 25%.

Asimismo, a la fecha del corte del estudio (enero 2011), se registró un aumento cercano al 3% en el total de deuda por parte de los consumidores con respecto al mes de octubre del 2010, para un total de ¢602.032 millones de colones en la fecha de análisis.

El mercado ofrece una amplia variedad de tarjetas, en este sentido es importante que el consumidor valore los rangos de tasas de interés y beneficios complementarios tales como descuentos, millas o regalías, los cuales son elementos que deben sopesar a la hora de elegir el instrumento de pago que mejor se ajuste a sus necesidades y que haga uso de este instrumento de manera responsable, afirmó Marvin Rodríguez, Viceministro de Economía.

Con respecto a las tasas de interés corrientes, en colones, continúan oscilando entre un 23% y un 54%, según el emisor y condiciones de las mismas. Cabe destacar que la mayoría del total de tipos de tarjeta de acceso no restringido (66%) aplican una tasa de interés anual entre el 40% y 49,9%.

En el caso de la tasa de interés en dólares, esta oscila entre un 19% y 40%, no obstante cabe señalar que el 71% de los tipos de tarjetas de acceso no restringido deben pagar entre el 30% y el 39,9%.

Por último, tal y como se desprende de los siguientes cuadros, las tarjetas con mejores tasas de interés oscilan entre 23% y 27%, mientras que las más altas, se encuentran en el rango de 49,3% y 54%.

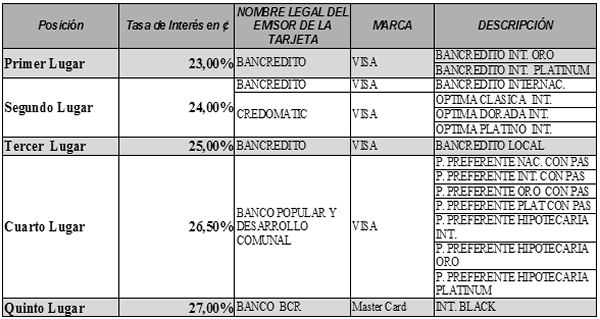

Cuadro 1: Tarjetas de crédito con menor tasa de interés financiero en colones. No incluye tarjetas con acceso restringido:

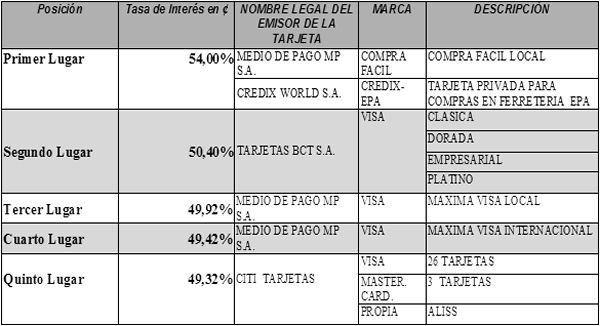

Cuadro 2: Clasificación de tarjetas de crédito de mayor tasa de interés financiero en colones. Incluye tarjetas con acceso restringido:

Tarjetas de débito

Por otra parte, el estudio de tarjetas de débito reveló que existen 4,6 millones de tarjetas en circulación, para un total de 314 tipos de cuentas asociadas a tarjetas de débito, emitidas por 26 entidades financieras.

Este tipo de instrumentos mueven un total de 1,8 billones de colones, representando esto un mercado significativo para el mercado financiero.

Se identificaron al menos 16 tipos de cargos que podrían ser aplicados a una tarjeta de débito dependiendo del emisor y el tipo de tarjeta por lo que se recomienda que el tarjetahabiente consulte al emisor cuál podrían ser aplicados a su tarjeta.

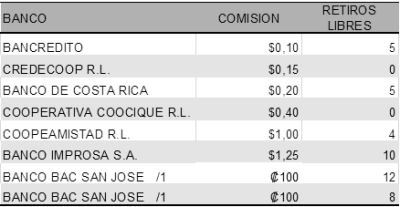

En esta materia, uno de los elementos destacados en el estudio, es el cobro de las comisiones por retiros en cajeros automáticos, dentro de las cuales se encontraron las siguientes diferencias:

Cuadro No.2: Comisiones cobradas por retiro de efectivo en cajeros automáticos propios, cuando se excede el número de retiros libres establecidos por el emisor:

Los Comentarios son responsabilidad de los que lo publican, por lo tanto no nos haremos responsables de su contenido.