¿Pensionarse a los 57 años? - TicoVisión

¿Pensionarse a los 57 años? - TicoVisión

La aprobación se dio en el seno de la Comisión Legislativa Plena Primera y obtuvo el voto positivo de 13 de sus 19 integrantes.

21 de Septiembre de 2011 | TicoVisión | Redacción - | Opinión | San José, Costa Rica | Tribuna para el Libre Pensamiento

Albino Vargas Barrantes

Secretario General

Asociación Nacional de Empleados Públicos y Privados (ANEP)

Secretario General

Asociación Nacional de Empleados Públicos y Privados (ANEP)

Nuevamente les vamos a quedar mal. Nos hemos comprometido con una segunda parte del comentario Los ricos quieren pagar más impuestos ó el caso de la serpiente neoliberal que se mordió la cola; compromiso que era para hoy.

En verdad, modestamente, creemos que volver sobre este tema es importantísimo ante la brutal escalada contra la clase trabajadora y las clases medias que vemos en varios países de la Unión Europea y de los Estados Unidos. En verdad, lo abordaremos, Dios mediante, la próxima semana.

Hemos recibido muchas solicitudes para que demos una visión, desde nuestra perspectiva laboral, acerca del tema de la pensión a los 57 años. Indudablemente que es un asunto de enorme interés y que genera muchísimos comentarios.

En la Asamblea Legislativa se ha aprobado en primer debate, un proyecto de ley que, popularmente se conoce como la pensión a los 57 años, pero que conviene pormenorizar en sus alcances. Antes de ello, se nos indica que ya algo similar está en el propio Reglamento de Invalidez, Vejez y Muerte (IVM) de la Caja.

La aprobación se dio en el seno de la Comisión Legislativa Plena Primera y obtuvo el voto positivo de 13 de sus 19 integrantes.

Esta idea comenzó a cobrar notoriedad pública a partir de que su gestor la promovió intensamente. Hablamos del distinguido ciudadano, hoy exlegislador don Oscar López Arias, del Partido Accesibilidad sin Exclusión (PASE), por quien guardamos un gran respeto, a raíz de su vibrante lucha contra la adversidad.

El proyecto recibió, como indicamos, aprobación legislativa en primer debate pero fue enviado a consulta a la Sala Cuarta, antes de que reciba la segunda y definitiva votación.

En la indicada comisión, el proyecto recibió el apoyo, como es lógico suponer, de la actual fracción parlamentaria del PASE; así como de diputados y de diputadas de los partidos Liberación, PAC, Libertario y la Unidad. Igualmente, el connotado legislador del Frente Amplio, el diputado Villalta ha avalado la iniciativa.

Jamás podríamos en duda la buena fe, la transparencia y la preocupación social de tal iniciativa. Sin embargo, para muchos trabajadores y trabajadoras la pensión a los 57 años no les estará al alcance. Veamos.

La ley es para adelantar en cinco años la jubilación de la edad reglamentada hoy en día para pensionarse. Ese adelanto cuesta plata, como veremos más abajo. Es decir, siempre habrá que pagar todas las cuotas como está previsto hasta hoy, solamente que, si uno logra reunir el dinero suficiente para adelantar la pensión, hay que pagar lo que se llama el anticipo; o sea, pagar por adelantado las cuotas que le faltan para la pensión.

Por otra parte, solamente las mujeres podrían pensionarse a los 57 años (hoy está la edad de retiro de ellas está en 62). Los hombres, que tienen como tope los 65 años, solamente podrían retirarse a los 60. Jamás a los 57 años. Recuerde que la ley es para adelantar en cinco años la edad actual establecida para la pensión que es menor en la mujer que en el hombre.

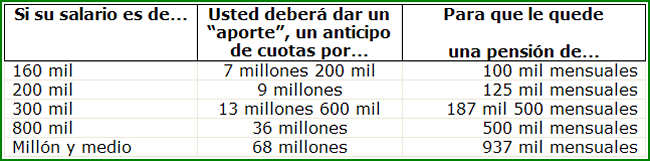

En ambos casos se debe, para adelantar la pensión en cinco años, hacer fuertes aportes financieros, según el salario y según el monto de pensión a que se aspire. Los ejemplos siguientes se conocieron durante el trámite del proyecto de ley. Vea el siguiente cuadrito.

Como podemos notar, con la edad promedio actual de la clase trabajadora, difícilmente alguien reúna esas cantidades de plata para anticipar su pensión en cinco años.

En muchísimos casos habría que poner todo lo que esté ahorrado en los varios sistemas de pensión, según cada situación particular; además, habría que destinar los recursos acumulados en el FCL (Fondo de Capitalización Laboral); e, incluso, el dinero de las prestaciones que, en abrumadora mayoría el tope de años está en 8.

Muchas personas trabajadoras que nos contactaron al respecto indican que ni aún así, sumando todas esas platas juntas, se podrá reunir la cantidad de dinero exigida para dar el anticipo de cuotas que quedaría establecido según regulaciones que establecerían tanto la propia Caja Costarricense de Seguro Social (CCSS), como la Superintendencia de Pensiones (Supen).

Además, el proyecto crea una odiosa discriminación entre las personas trabajadoras del sector Público y las del sector Privado. En el primer caso, el Estado pagaría el adelanto, el anticipo de cuotas de su personal que sufra un proceso de reestructuración institucional que lo deje en la calle (despido puro y simple). Esto está bien.

Pero no nos parece justo que quede por fuera la clase trabajadora del sector Privado que presenta cualquier cantidad de despidos por la vía de la reestructuración y/o reorganización". ¿Y que pasará con las personas trabajadoras de mercado informal, quienes se la juegan todos los días por cuenta propia. Nadie pensó en ellas al tramitar la ley.

Bien afirmó el respetado gestor de esta idea de que, en realidad, el proyecto será beneficioso, básicamente, para la gente joven. Sin embargo, con los niveles salariales de Costa Rica, en los estratos medios y bajos de la estructura productiva, pública y privada, ni toda una vida de trabajo podría hacer que se reúna tal cantidad de plata para pagar el adelanto de la pensión. ¿Usted qué piensa?...

Los Comentarios son responsabilidad de los que lo publican, por lo tanto no nos haremos responsables de su contenido.