MEIC presentó estudio sobre oferta de crédito para PYMES - TicoVisión

MEIC presentó estudio sobre oferta de crédito para PYMES - TicoVisión

- Banco Nacional ha colocado mayor cantidad de recursos en este sector.

- Microfinancieras han prestado ¢11.745 millones, representando el 4,14% de la colocación de la contribución total.

- Financiamiento y garantías de los fondos de FINADE Y FODEMIPYME tienen poco movimiento.

03 de Octubre de 2011 | TicoVisión | Redacción - | Nacionales | San José, Costa Rica | Tribuna para el Libre Pensamiento

MEIC presentó estudio sobre oferta de crédito para PYMES

El Ministerio de Economía, Industria y Comercio (MEIC), presentó esta mañana el estudio sobre el comportamiento de la oferta de crédito para micro, pequeñas y medianas empresas, proceso que forma parte de las acciones definidas en el marco de la Política Pública de Fomento a las PYME y a los Emprendimientos.

Este estudio tiene como propósito analizar la oferta de crédito a disposición de las MIPYMES costarricenses en el primer semestre del año 2011, así como también, realizar un análisis sobre la colocación de los recursos y las facilidades que ofrecen las instituciones bancarias a las MIPYMEs para acceder a estos fondos.

Para ello se le solicitó información a las entidades financieras públicas y privadas, microfinancieras, fondos especiales, así como a la Fundación Costa Rica-Canadá y al Instituto de Fomento Cooperativo.

Este estudio tiene como propósito analizar la oferta de crédito a disposición de las MIPYMES costarricenses en el primer semestre del año 2011, así como también, realizar un análisis sobre la colocación de los recursos y las facilidades que ofrecen las instituciones bancarias a las MIPYMEs para acceder a estos fondos.

Para ello se le solicitó información a las entidades financieras públicas y privadas, microfinancieras, fondos especiales, así como a la Fundación Costa Rica-Canadá y al Instituto de Fomento Cooperativo.

Este estudio representa parte del proceso sistemático que iniciamos a partir de julio del 2010 con la presentación de la política pública, para monitorear las condiciones en la oferta de crédito para las pymes, y el comportamiento en los recursos disponibles. expresó Luis Alvarez, Viceministro de Economía, Industria y Comercio.

Según agregó el Viceministro Álvarez, se realizan tres estudios al año, constituyendo este, el segundo del 2011. Estos análisis nos permite tener importantes conclusiones para generar acciones informativas y correctivas orientadas a mejorar las condiciones de acceso al crédito para las micro, pequeñas y medianas empresas, puntualizó.

Del estudio se extrajeron los siguientes datos:

Se logró determinar que el monto proyectado para la colocación de crédito para las MIPYME durante el 2011 es de aproximadamente 526 mil millones de colones, lo que representa un 54% del monto colocado al mes de julio del 2011.

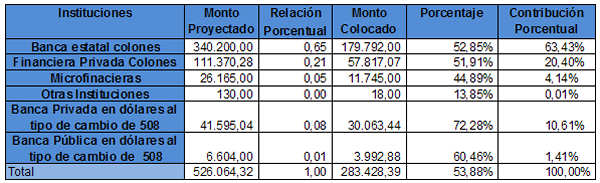

Cuadro Nº1

Recursos de crédito para las MIPYMES,

monto proyectado para el 2011 y el monto colocado al 31 de julio del 2011

La instituciones financieras analizadas durante el primer semestre del 2011 han colocado un total de ¢283.428 millones de colones, lo que corresponde a un 53% de sus recursos, por lo que esperan colocar el 47% en lo que resta del año.

Por otra parte, dentro de la banca pública, el Banco Nacional es el que ha logrado la mayor colocación, constituyendo su cartera crediticia un 63%.

Las entidades públicas han colocado un 63.43%, la banca privada un 20.40%, y las microfinancieras un 4.14% del total de préstamos, durante el primer semestre de este año.

Es importante destacar que a pesar de los esfuerzos y alternativas de colocación, únicamente un 5% de la cartera bruta de la banca privada y pública han sido destinados al sector mipyme.

Principales resultados del estudio

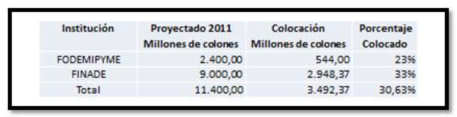

Colocación de fondos especiales:

En la colocación de crédito a mipymes por parte de los fondos especiales creados por ley, se identificó la siguiente distribución del primer semestre del 2011:

Asimismo, es importante destacar que a través del FODEMYPIME, administrado por el Banco Popular y de Desarrollo Comunal, se ha logrado colocar -desde su creación hasta el al 30 de junio del 2011- ¢11.070 millones a nivel de garantías.

Por su parte el FINADE ha colocado un total de ¢8.543.32 millones desde el 2008 hasta el corte del estudio en julio del 2011.

Condiciones en la oferta de crédito:

En relación con la oferta de crédito, cabe destacar, que las tasas de interés en su mayoría son variables y están sujetas a la tasa básica pasiva publicada por el Banco Central de Costa Rica.

Por otra parte, las garantías solicitadas en su mayoría son respaldadas por hipotecas, fiadores, prendas o avales.

Asimismo, el tiempo de respuesta es un elemento determinante para los solicitantes, dado que el plazo de aprobación y entrega de los créditos oscila entre un día y un mes dependiendo del emisor.

Según agregó el Viceministro Álvarez, se realizan tres estudios al año, constituyendo este, el segundo del 2011. Estos análisis nos permite tener importantes conclusiones para generar acciones informativas y correctivas orientadas a mejorar las condiciones de acceso al crédito para las micro, pequeñas y medianas empresas, puntualizó.

Del estudio se extrajeron los siguientes datos:

Se logró determinar que el monto proyectado para la colocación de crédito para las MIPYME durante el 2011 es de aproximadamente 526 mil millones de colones, lo que representa un 54% del monto colocado al mes de julio del 2011.

Recursos de crédito para las MIPYMES,

monto proyectado para el 2011 y el monto colocado al 31 de julio del 2011

La instituciones financieras analizadas durante el primer semestre del 2011 han colocado un total de ¢283.428 millones de colones, lo que corresponde a un 53% de sus recursos, por lo que esperan colocar el 47% en lo que resta del año.

Por otra parte, dentro de la banca pública, el Banco Nacional es el que ha logrado la mayor colocación, constituyendo su cartera crediticia un 63%.

Las entidades públicas han colocado un 63.43%, la banca privada un 20.40%, y las microfinancieras un 4.14% del total de préstamos, durante el primer semestre de este año.

Es importante destacar que a pesar de los esfuerzos y alternativas de colocación, únicamente un 5% de la cartera bruta de la banca privada y pública han sido destinados al sector mipyme.

Principales resultados del estudio

Colocación de fondos especiales:

En la colocación de crédito a mipymes por parte de los fondos especiales creados por ley, se identificó la siguiente distribución del primer semestre del 2011:

Asimismo, es importante destacar que a través del FODEMYPIME, administrado por el Banco Popular y de Desarrollo Comunal, se ha logrado colocar -desde su creación hasta el al 30 de junio del 2011- ¢11.070 millones a nivel de garantías.

Por su parte el FINADE ha colocado un total de ¢8.543.32 millones desde el 2008 hasta el corte del estudio en julio del 2011.

Condiciones en la oferta de crédito:

En relación con la oferta de crédito, cabe destacar, que las tasas de interés en su mayoría son variables y están sujetas a la tasa básica pasiva publicada por el Banco Central de Costa Rica.

Por otra parte, las garantías solicitadas en su mayoría son respaldadas por hipotecas, fiadores, prendas o avales.

Asimismo, el tiempo de respuesta es un elemento determinante para los solicitantes, dado que el plazo de aprobación y entrega de los créditos oscila entre un día y un mes dependiendo del emisor.

Los Comentarios son responsabilidad de los que lo publican, por lo tanto no nos haremos responsables de su contenido.