Cantidad de tarjetas circulando se incrementó en 2.4% - TicoVisión

Cantidad de tarjetas circulando se incrementó en 2.4% - TicoVisión

- Al 31 de enero del 2012 las entidades emisoras reportaron un aumento del 2,4% en tarjetas de débito.

- El 86% de las tarjetas en circulación fueron emitidas por entidades bancarias.

16 de Abril del 2012 | TicoVisión | Redacción - | Nacionales / Economía | San José, Costa Rica | Tribuna para el Libre Pensamiento

Cantidad de tarjetas circulando se incrementó en 2.4%

San José, 16 de abril del 2012. - De acuerdo con el estudio comparativo de tarjetas de crédito y débito realizado por el Ministerio de Economía, Industria y Comercio (MEIC), a través de la Dirección de Estudios Económicos -con corte al 31 de enero del 2012-, el número de tarjetas de crédito en circulación registraron un aumento de 35,787 tarjetas con respecto al estudio anterior representando un 2,4% y alcanzando un total de 1,502,389 tarjetas de crédito en circulación en el mercado.

Cabe señalar que el saldo de deuda reportado por las entidades emisoras por el uso de estas tarjetas al 31 de enero fue de 594,179 millones de colones, mostrando un aumento con respecto al estudio anterior del 0,49%

En el caso de las tarjetas de débito, el número de tarjetas en circulación (titulares y adicionales) aumentó con respecto al estudio anterior en 108,212, lo que representa un 2,4%,

Cabe señalar que el saldo de deuda reportado por las entidades emisoras por el uso de estas tarjetas al 31 de enero fue de 594,179 millones de colones, mostrando un aumento con respecto al estudio anterior del 0,49%

En el caso de las tarjetas de débito, el número de tarjetas en circulación (titulares y adicionales) aumentó con respecto al estudio anterior en 108,212, lo que representa un 2,4%,

adicionalmente, la cantidad de dinero asociado a dichas tarjetas se incrementó en 776,197 millones de colones.

A la fecha del estudio, el porcentaje de morosidad a más de 90 días, representó un de 4,1% de la deuda total reportada por los entes emisores mostrando una reducción del 0,1% con respecto al estudio anterior.

Los datos del estudio demuestran que hay un uso generalizado como medio de pago de las tarjetas de crédito y débito. En este sentido, el MEIC tiene la función de informar al consumidor con el propósito de que se haga un uso eficiente y responsable de las tarjetas, tomando en consideración no solo los beneficios que le ofrecen las distintas opciones disponibles en el mercado, sino también los costos asociados al uso las mismas dentro de los cuales destaca su importancia y las tasas de interés, indicó Guisella Chaves, directora de Estudios Económicos.

Por otra parte, se analizó la información según el tipo de emisor de tarjetas y se identificaron resultados en cuanto al número de tarjetas, saldo de deuda, tasas de morosidad y tasas de interés.

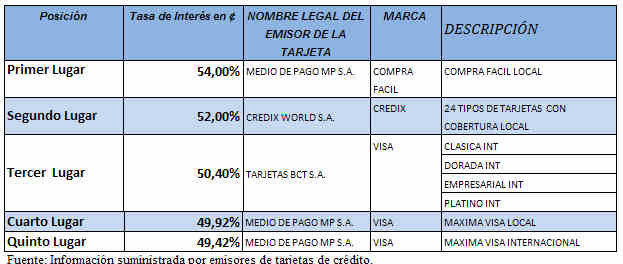

Dentro de las tarjetas con mayores tasas de interés en colones, destacan las siguientes:

Cuadro No.1

Tarjetas de crédito de mayor tasa de interés financiero anual en colones.

Incluye tarjetas con acceso o uso restringido y no restringido

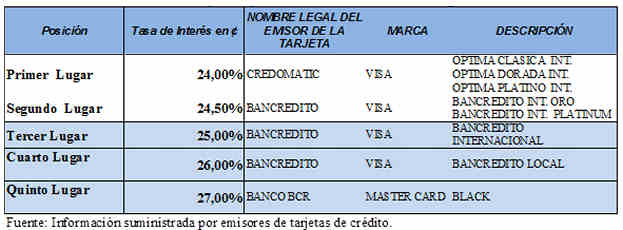

Dentro de las tarjetas con menores tasas de interés en colones de uso no restringido, destacan las siguientes:

Cuadro No.2

Tarjetas de crédito de menor tasa de interés financiero anual en colones

No incluye tarjetas de uso o acceso restringido.

Adicional a la comparación de las tasas de interés, el MEIC le recomienda tomar en cuenta los siguientes aspectos:

A la fecha del estudio, el porcentaje de morosidad a más de 90 días, representó un de 4,1% de la deuda total reportada por los entes emisores mostrando una reducción del 0,1% con respecto al estudio anterior.

Los datos del estudio demuestran que hay un uso generalizado como medio de pago de las tarjetas de crédito y débito. En este sentido, el MEIC tiene la función de informar al consumidor con el propósito de que se haga un uso eficiente y responsable de las tarjetas, tomando en consideración no solo los beneficios que le ofrecen las distintas opciones disponibles en el mercado, sino también los costos asociados al uso las mismas dentro de los cuales destaca su importancia y las tasas de interés, indicó Guisella Chaves, directora de Estudios Económicos.

Por otra parte, se analizó la información según el tipo de emisor de tarjetas y se identificaron resultados en cuanto al número de tarjetas, saldo de deuda, tasas de morosidad y tasas de interés.

- Del total de tarjetas emitidas el 86% de las tarjetas en circulación fueron emitidas por bancos. Asimismo, un 91% del saldo total de la deuda de los consumidores reportada por los entes emisores a enero del 2012 está asociado a las tarjetas de crédito emitidas por estos.

- Los menores porcentajes de morosidad los reportan las cooperativas.

- Con respecto a las tasas de interés, es importante señalar que las entidades bancarias ofrecen al consumidor un margen más amplio entre la tasa de interés mínima y la máxima.

Dentro de las tarjetas con mayores tasas de interés en colones, destacan las siguientes:

Tarjetas de crédito de mayor tasa de interés financiero anual en colones.

Incluye tarjetas con acceso o uso restringido y no restringido

Dentro de las tarjetas con menores tasas de interés en colones de uso no restringido, destacan las siguientes:

Tarjetas de crédito de menor tasa de interés financiero anual en colones

No incluye tarjetas de uso o acceso restringido.

Adicional a la comparación de las tasas de interés, el MEIC le recomienda tomar en cuenta los siguientes aspectos:

- Cuando elija una tarjeta compare las opciones que le ofrece el mercado.

- Evite tener varias tarjetas de crédito.

- Si adquiere un crédito con tarjeta trate de cancelar en el menor plazo posible.

- No permitan que le varíen las condiciones iniciales del contrato sin previa notificación.

- No permita que le hagan cargos automáticos sin su consentimiento.

- Consulte cuál es el costo que tiene el uso de la tarjeta de débito por el uso del cajero automático en caso de que sea propio o no propio del emisor.

- No permita que le condiciones el uso de la tarjeta de débito o crédito a un mínimo de compra.

- No permita que le eliminen descuentos por el uso de la tarjeta de crédito y débito.

Los Comentarios son responsabilidad de los que lo publican, por lo tanto no nos haremos responsables de su contenido.